보험에 가입한 후 고객이 가장 자주 마주하게 되는 순간은 바로 보험금 청구입니다. 이때 가장 먼저 찾게 되는 것이 바로 고객센터이죠. 동양생명은 전국 지점을 통해 보험금 청구, 계약 변경, 납입 문의 등 다양한 고객 서비스를 제공하고 있습니다. 본 글에서는 동양생명 고객센터 전화번호, 영업시간, 지점 찾기, 보험금청구 서류와 팩스 접수 방법까지 실무에 유용하게 활용할 수 있도록 상세히 안내드립니다.

1. 동양생명 고객센터 전화번호 및 빠른 연결 팁

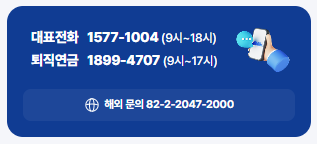

동양생명 고객센터 대표번호는 1577-1004입니다. 보험상품 관련 문의, 해지, 보험금청구 등 대부분의 업무는 이 번호로 해결할 수 있습니다.

| 항목 | 번호 | 운영시간 |

|---|---|---|

| 대표 고객센터 | 1577-1004 | 평일 09:00~18:00 |

| 신규 가입상담 | 1544-2004 | 평일 09:00~18:00 |

| 퇴직연금 전용 | 1899-4707 | 평일 09:00~18:00 |

| 해외에서 전화 | +82-2-1577-1004 | 해외 이용자용 |

| 청각·언어 장애 문자상담 | 080-800-1472 | 평일 09:00~18:00 |

(1) 빠른 ARS 연결법

보험금 청구를 빠르게 진행하고 싶다면 전화 연결 후

👉 2번 → 0번 → 2번 → 0번 순서로 입력해보세요.

TIP: 12시~13시 점심시간대에는 통화량이 많아 대기 시간이 길 수 있습니다.

되도록 오전 10시 이전이나 오후 2시 이후에 전화하시면 빠르게 연결됩니다.

2. 동양생명 고객센터 영업시간 및 ARS 운영 시간

ARS에서는 보험료 납부, 계약 조회, 기본 청구 절차 안내 등 자동 서비스 이용 가능하며, 모바일 앱에서도 연계됩니다.

| 구분 | 시간 |

|---|---|

| 상담원 연결 | 평일 09:00 ~ 18:00 (점심제외) |

| ARS 서비스 | 08:00 ~ 23:00 (연중무휴) |

| 주말/공휴일 | 상담원 연결 불가, ARS만 가능 |

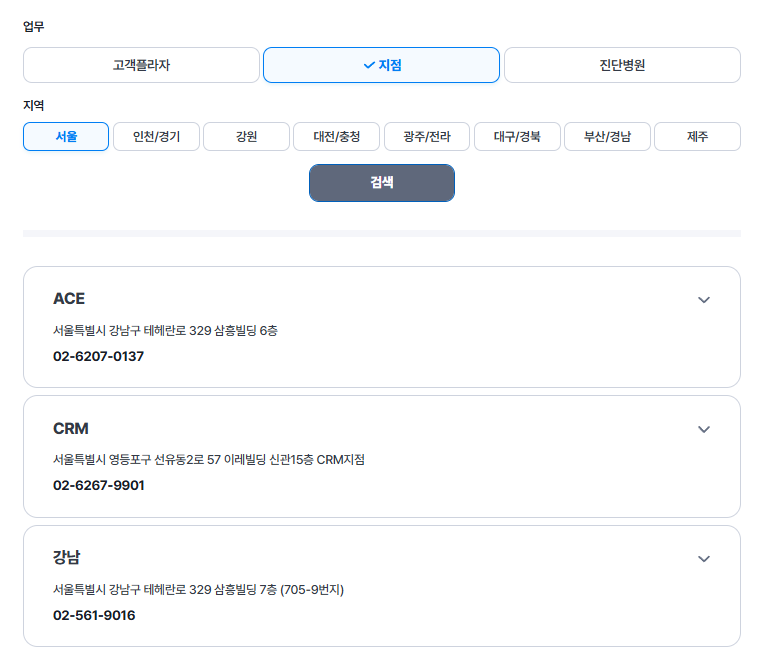

3. 동양생명 전국 지점 위치 찾기 방법

지점 방문이 필요할 경우, 동양생명 공식 홈페이지를 통해 손쉽게 확인할 수 있습니다. 지점 방문 전에는 전화로 운영 여부를 확인하는 것이 안전합니다.

(1) 지점 찾기 방법

- 동양생명 공식 홈페이지에 접속합니다. (https://www.dongyanglife.co.kr)

- 상단 메뉴에서 고객광장 항목을 클릭한 후 지점찾기 메뉴를 선택합니다.

- 지점찾기 페이지에서 시/도 및 시/군/구를 선택하면 해당 지역의 지점 리스트가 표시됩니다.

- 각 지점의 주소, 전화번호, 영업시간, 위치 지도까지 한눈에 확인할 수 있습니다.

(2) 주요 지점

4. 동양생명 보험금청구 방법 및 제출 서류 정리

보험금 청구는 총 4가지 방식으로 가능합니다.

(1) 접수 방법

- 모바일/홈페이지 접수: 500만원 이하 보험금만 가능

- 팩스 접수: 100만원 이하 소액 보험금

- 우편 접수: 정액형/실손형 각각 주소 분리

- 방문 접수: 지점 운영시간 내 가능

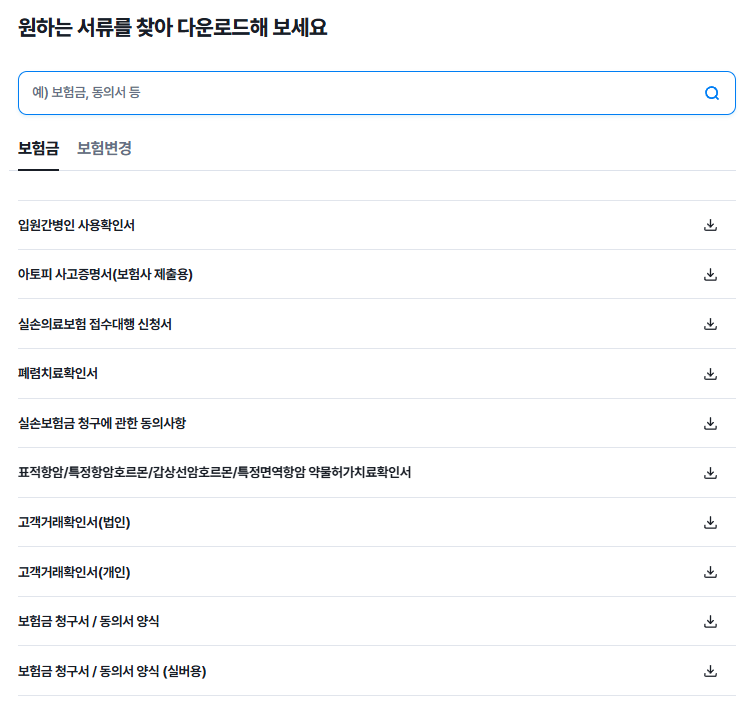

(2) 제출 서류

| 청구 항목 | 제출 서류 예시 |

|---|---|

| 사망보험금 | 사망진단서, 가족관계증명서, 청구서, 신분증, 통장사본 등 |

| 입·통원·수술비 | 진료확인서, 수술확인서, 진료비 영수증, 입퇴원확인서 등 |

| 골절진단비 | X-ray 판독지, 골절진단서 등 |

| 후유장해 | 장해진단서, 사고경위서, 진료기록 사본 등 |

5. 동양생명 보험금청구 팩스번호 및 주의사항

팩스번호는 청구 유형에 따라 달라질 수 있어 반드시 고객센터 상담 후 확인이 필요합니다.

- 100만 원 이하 소액 보험금만 팩스 접수 가능

- 팩스 송부 후 접수 확인은 반드시 상담원에게 요청

- 서류 스캔 시 이미지 품질 저하 주의

동양생명 고객센터는 전국 어디서든 접근 가능한 전화상담, 지점방문, 모바일청구 서비스를 통해 고객 편의를 높이고 있습니다. 보험금 청구를 빠르게 처리하기 위해서는 사전에 서류를 정확히 준비하고, 접수 경로에 따라 적절한 방법을 선택하는 것이 중요합니다.

보험 관련 절차가 막막하게 느껴질 수 있지만, 위 내용을 따라 하나씩 체크하면 훨씬 수월하게 진행하실 수 있습니다. 향후 변경 사항은 동양생명 공식 홈페이지에서 확인해 주세요.

6. 자주 묻는 질문 (FAQ)

Q1. 보험금은 접수 후 얼마나 걸려 지급되나요?

평균적으로 3~5영업일 이내 지급됩니다. 다만, 추가 서류 요청 시 시간이 더 걸릴 수 있습니다.

Q2. 대리인도 보험금 청구가 가능한가요?

가능합니다. 위임장, 인감증명서, 대리인 신분증이 필요합니다.

Q3. 모바일 청구는 어떤 조건에서 가능한가요?

실손보험 포함 500만원 이하 보험금에 한해 모바일 또는 홈페이지로 접수가 가능합니다.